摘要:在存量竞争的建材行业中,行业集中度越高,头部盈利能力越强。在建材上市公司中,中国巨石、中材科技、北新建材等公司,都是细分行业内响当当的龙头,占据绝对的竞争优势。而在这些龙头公司背后,有着一家港股上市公司的影子,这就是中国建材(3323..H...

在存量竞争的建材行业中,行业集中度越高,头部盈利能力越强。在建材上市公司中,中国巨石、中材科技、北新建材等公司,都是细分行业内响当当的龙头,占据绝对的竞争优势。

而在这些龙头公司背后,有着一家港股上市公司的影子,这就是中国建材(3323..HK)。

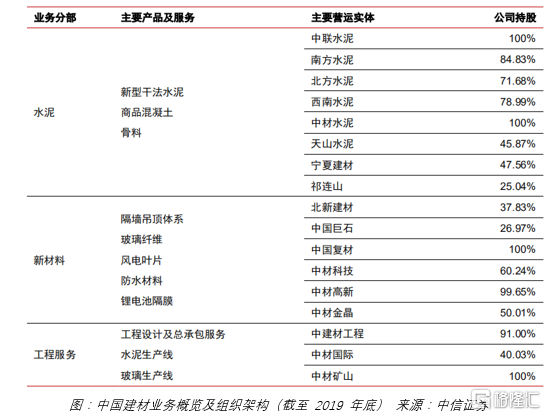

中国建材集团是全球最大的综合性建材产业集团,是由国资委直接管理的央企平台,集团采取母子公司管理制度,目前旗下有 18 家建材子公司,其中 13 家为上市公司。

截至2019年末,公司水泥产能约5.21亿吨,位居世界第一;商品混凝土产能约4.60亿立方米,位居世界第一;石膏板产能24.70亿平方米,位居世界第一;风机叶片产能15.85GW,位居世界第一;玻璃纤维产能249.7万吨,位居世界第一。

旗下拥有这么多龙头公司,然而中国建材目前的pe仅有6倍,是否有些估值较低呢?

港股市场主要由外资主导,外资不喜欢高负债企业,中国建材正好是负债高达2000亿以上的这类企业,在这种情况下估值难以得到提升;另一方面,中国建材大量收购全国范围内的中小落后产能的中小水泥厂,几乎等同于以市场规则代行了国家整合水泥行业产能的职能,在这个过程中虽然为行业带来了巨大的红利,但也带来了明显的后遗症,付出巨大的短期经济代价,包括但不限于:巨量负债、不少高成本的中小型水泥产能、形成巨额商誉等等。

以上这种情况使得中国建材的价值一直不被香港市场的外资认可,股价也数年不涨,相当低迷。

目前来看,中国建材估值修复有以下契机:

一、 行业供给侧改革背景下,必须用超出的一定比例的淘汰产能才能置换出新建产能的指标,产能增长受控,而环保错峰生产下,产量也受控,使得最近两三年水泥行业效率显著提升,利润持续增长。行业另一龙头海螺水泥因高ROE、低PE、利润持续增长, 更是持续数年走出了大牛行情。

二、 行业竞争格局极其优良,中国巨大的水泥市场基本上由海螺水泥和中国建材两家包揽,真正的双寡头竞争格局。

三、 水泥行业具有天然的地域垄断性质,由于高重量低价格、不易储存现产现销的产品特质,水泥产品基本上不适合长途运输远程贩卖(不经济),具有比较小的销售半径,所以提前布局的企业具有先占码头就有先发垄断的显著优势。

四、 环保加强的大背景下,全国范围内滥挖河砂受控,且实行许可证制度,河砂产量不断萎缩,这使得以砂石为原料的水泥骨料市场快速扩张,掌握了天量骨料资料的中国建材成了稀缺垄断性资源企业,接下来在滑料市场将具有极强的盈力能力和成长潜力。

因此,随着中国建材旗下企业盈利能力提升,将带来中国建材盈利能力提升,中国建材的价值重估有望实现。